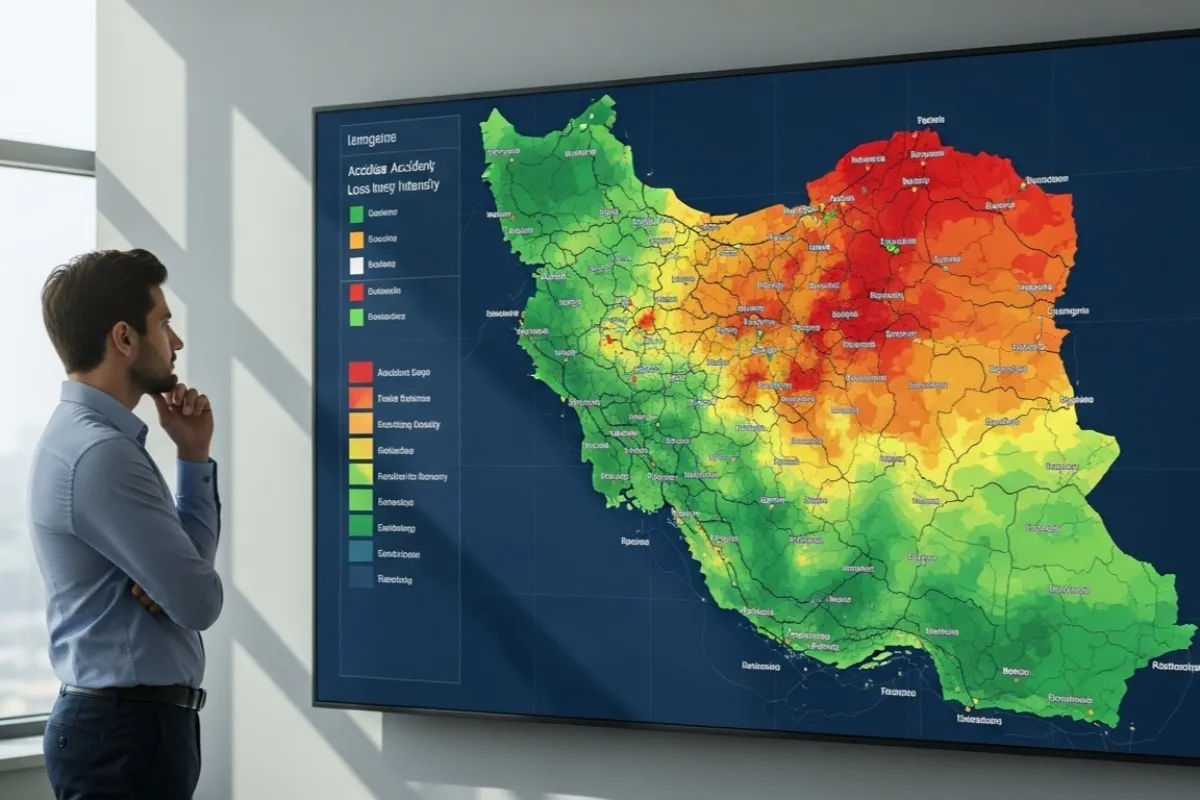

بررسی نقشه خسارت بیمه شخص ثالث نشان میدهد که توزیع خسارت در ایران یکنواخت نیست و برخی استانها بهطور مداوم سهم بیشتری از زیان مالی بیمهگران را به خود اختصاص میدهند. استانهایی مانند تهران، البرز، خراسان رضوی، اصفهان، فارس و برخی شهرهای شمالی معمولا در صدر این فهرست قرار میگیرند؛ اما چرایی این موضوع فقط به تعداد بالای خودرو یا جمعیت مربوط نیست. در استانهای پرتردد، حجم زیاد ترافیک و حضور همزمان خودروهای شخصی و تجاری، باعث افزایش احتمال تصادفهای خرد و خسارتهای پرتکرار میشود. در طرف مقابل، استانهایی که جادههای برونشهری فرسوده، مسیرهای ترانزیتی شلوغ، پیچهای خطرناک و زیرساختهای قدیمی دارند، بیشتر با تصادفهای شدید و خسارتهای سنگین مواجه میشوند.

عوامل فرهنگی نیز نقش مهمی دارند؛ از سبک رانندگی تهاجمی گرفته تا بیتوجهی به قوانین و رفتارهای پرریسک مانند سبقتهای ناگهانی و سرعتهای غیرمجاز. تفاوت در میزان آموزشهای ترافیکی، آگاهی رانندگان و حتی سن و فرسودگی ناوگان خودرو نیز موجب اختلاف در میزان خسارت استانها میشود. مجموعه این عوامل باعث شده است نقشه خسارت بیمه، تصویری از وضعیت ترافیک، فرهنگ رانندگی و کیفیت زیرساخت هر منطقه ارائه دهد و پاسخی روشن به این سؤال باشد که چرا بار هزینههای بیمه در برخی استانها چند برابر دیگر مناطق است.

چرا برخی استانها بیشترین خسارت بیمه را ثبت میکنند؟

وقتی نقشه خسارت بیمه شخص ثالث را بررسی میکنیم، بهوضوح دیده میشود که برخی استانها به طور مداوم بالاترین حجم خسارت را ثبت میکنند. این تفاوت تنها به تعداد خودرو یا جمعیت مربوط نیست؛ بلکه ترکیبی از عوامل زیرساختی، فرهنگی و ترافیکی در این میان نقش دارند. استانهایی با ترافیک پرتردد، جادههای شلوغ برونشهری و استفاده گسترده از خودروهای تجاری، معمولا خسارت بیشتری را تجربه میکنند. رانندگی حرفهای طولانیمدت، خستگی پشت فرمان و فرسودگی خودروها نیز میزان وقوع تصادفات را افزایش میدهد.

از سوی دیگر، در برخی کلانشهرها با وجود خیابانهای استانداردتر، حجم بالای تردد و توقفهای پیدرپی باعث افزایش تصادفهای خرد میشود؛ تصادفهایی که شاید خسارت مالی جزئی داشته باشند اما تعداد بالای آنها فشار قابل توجهی به شرکتهای بیمه وارد میکند. علاوه بر این، تفاوت در فرهنگ رانندگی، میزان رعایت قوانین و عادتهای خطرناک برخی رانندگان، مثل سبقت بیموقع یا سرعت ناگهانی، باعث میشود نمودار خسارت برخی استانها همیشه قرمزتر از بقیه باشد. درک این الگوها به بیمهگران و سیاستگذاران کمک میکند برنامهریزی هدفمندتری داشته باشند؛ از بهبود جادهها گرفته تا افزایش نظارتها و آموزشهای ترافیکی.

سهم جادهها و زیرساختهای فرسوده در افزایش خسارت بیمه

بخش بزرگی از خسارتهای سنگین در استانهایی رخ میدهد که مسیرهای بینشهری فرسوده و پرخطر دارند. جادههای دوطرفه قدیمی، پیچهای تند در مناطق کوهستانی، روشنایی ناکافی و نبود علائم استاندارد، همه از عواملی هستند که احتمال وقوع تصادف را افزایش میدهند. در این مناطق، هر حادثه کوچک میتواند به آسیبی بزرگ تبدیل شود؛ بهخصوص در مسیرهایی که خودروهای سنگین و ترانزیتی حضور پررنگی دارند.

در کنار این مسائل، افزایش قیمت قطعات و هزینه تعمیر خودرو باعث شده حتی تصادفهای ساده نیز بار مالی بالایی برای راننده و بیمهگر ایجاد کند. این موضوع در آمار خسارت استانهای پرتردد بهوضوح دیده میشود. از طرفی رانندگانی که در چنین مسیرهایی تردد روزانه دارند، به دلیل خستگی و فشار محیطی، بیشتر در معرض تصمیمهای لحظهای و اشتباه قرار میگیرند.

در این میان، آگاهی از وضعیت قانونی راننده اعم از تخلفات ثبتشده یا هشدارهای ترافیکی میتواند در کاهش رفتارهای پرخطر نقش داشته باشد. بههمین دلیل توصیه میشود رانندگان روشهای اطلاع از سوابق تخلفات رانندگی و نحوه پرداخت آنها را بررسی کنند تا دید روشنتری نسبت به رفتار رانندگی خود داشته باشند؛ موضوعی که در نهایت روی کاهش خسارت بیمه نیز اثرگذار است.

الگوی رفتاری رانندگان و تاثیر آن بر نقشه خسارت استانی

یکی از مهمترین دلایلی که باعث تفاوت استانها در میزان خسارت بیمه میشود، رفتار رانندگان و عادتهای ترافیکی آنهاست. در استانهایی که رفتارهای پرریسک بیشتر دیده میشود، مثل رانندگی تهاجمی، تغییر مسیرهای ناگهانی، سبقتهای خطرناک و عدم رعایت فاصله ایمن، احتمال وقوع تصادفات شدید بالاتر است. این رفتارها حتی در جادههای استاندارد هم میتوانند خسارتهای جدی ایجاد کنند.

از سوی دیگر، خودروهای فرسوده و موتورسیکلتهای فاقد استاندارد ایمنی، که در برخی استانها سهم زیادی از حملونقل را تشکیل میدهند، خطر را بیشتر میکنند. نبود آموزش صحیح، آشنایی کم با قوانین و عادتهای رانندگی منتقلشده از نسلهای قبلی، همگی در شکلگیری این الگوها نقش دارند. همین تفاوتهای فرهنگی در رانندگی، باعث اختلاف محسوس در نقشه خسارت بیمه در میان استانها شده است.

تجربه بیمهگران نشان داده هر زمان آموزش، نظارت و آگاهیبخشی افزایش یافته، حجم خسارت هم کاهش پیدا کرده است. به همین دلیل تحلیل رفتاری رانندگان و توجه به سبک رانندگی هر منطقه، یکی از مهمترین ابزارهای مدیریت خسارت در صنعت بیمه محسوب میشود.

جمعبندی: چه چیزهایی نقشه خسارت استانها را شکل میدهد؟

در نهایت باید گفت نقشه خسارت بیمه شخص ثالث حاصل تعامل سه عامل کلیدی است: زیرساخت جادهای، سبک رانندگی و حجم تردد. استانهایی که جادههای پرخطر، ترافیک سنگین یا رفتارهای پرریسک بیشتری دارند، طبیعی است که سهم بیشتری از خسارت را ثبت کنند. تحلیل دقیق این الگوها میتواند راهنمایی ارزشمند برای برنامهریزی ایمنی، کاهش خسارت بیمه و اصلاح رفتار رانندگی باشد.